La grande disparité des taux de vaccination entre les pays ajoute encore à l’irrégularité de la reprise. L’apparition de nouvelles vagues de contaminations force certains d’entre eux à restreindre l’activité, provoquant des goulets d’étranglement et des pressions sur les chaînes d’approvisionnement.

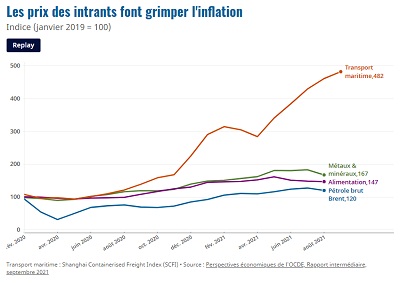

L’augmentation rapide de la demande qui a accompagné la réouverture des économies a poussé vers le haut les prix de matières premières de premier plan comme le pétrole ou les métaux. Les prix des produits alimentaires sont également orientés à la hausse, stimulant l’inflation, notamment dans les économies de marché émergentes. Les tensions dans les chaînes d’approvisionnement causées par la pandémie ont amplifié les pressions sur les coûts. Parallèlement, les coûts du transport maritime ont fortement augmenté.

Les perspectives varient néanmoins fortement sur le front de l’inflation. Si elle a nettement augmenté aux États-Unis et dans certaines économies de marché émergentes, elle reste relativement faible dans de nombreuses autres économies avancées, notamment en Europe.

Ces tensions inflationnistes devraient finir par se dissiper. Il est probable qu’une fois les goulets d’étranglement résorbés, les hausses de prix des biens durables comme les automobiles vont ralentir à brève échéance, à mesure de l’augmentation rapide de l’offre du secteur manufacturiers. Dans les pays du G20, la hausse des prix à la consommation devrait atteindre un pic vers la fin de 2021, puis décélérer tout au long de 2022.

Bien qu’on observe actuellement une progression importante des rémunérations dans certains secteurs en cours de réouverture comme les transports, les loisirs et l’hôtellerie, les tensions salariales restent globalement modérées.